Ia-ți creditul

de nevoi personale

de la Salt!

Model adeverință venit

Până la 200.000 lei credit fără comisioane, fără condiții

Dobândă fixă de la 5,49%*

1 pp reducere la dobândă pentru refinanțarea unui credit de la altă bancă

În calitate de Client activ Salt Bank trebuie să:

- Ai vârsta minimă de 21 de ani, iar la sfârșitul perioadei de creditare să nu depășești vârsta de pensionare dacă ești angajat (63 de ani pentru femei / 65 de ani pentru bărbați) sau 70 de ani dacă ai alte surse de venit decât cele salariale.

- Ai un contract de muncă activ;

- Ai un venit minim net de 4000 de lei lunar.

- Esti rezident in Romania

- Obții venituri pe teritoriul României:

- de natură salarială;

- pensii;

- din contracte de mandat, administrare, management;

- din indemnizații creștere copii;

- din drepturi de autor;

- din profesii liberale.

- (Ești angajat în structuri ale MAI ori MAPN, poți aplica fără griji — completează adeverința de venit.)

- În procesul de analiză ne uităm în mai multe criterii privind la istoricul tău de muncă. De exemplu, vechimea totală în muncă trebuie să fie de minim 12 luni și să ai cel puțin 4 luni de când ești angajat la ultimul loc de muncă;

- Nu ai întârzieri sau restanțe la plata altor sume datorate și nici un istoric negativ înregistrat la Biroul de Credit, în cazul în care ai mai avut produse de creditare;

- Te încadrezi în punctajul de vârstă și/sau de credit pe care îl calculăm. De exemplu, în evaluarea gradului de îndatorare, luăm în considerare nivelul veniturilor realizate și totalul obligațiilor de plată, inclusiv rata lunară pentru creditul solicitat. Gradul maxim de îndatorare este stabilit prin procedurile interne ale Salt Bank și trebuie să respecte limitele legale, respectiv maxim 40%.

- Condiții valabile și în ipoteza în care optezi pentru asigurare.

- În cazul în care aplici la Salt Bank pentru refinanțarea unui credit existent la Salt Bank, este necesar ca pentru creditul actual să fi achitat cel puțin o rată conform graficului de rambursare.

- Ai maxim 5 aplicații de credit în ultimele 30 de zile.

Singurul cost al creditului de nevoi personale Salt Bank este dobânda, care poate varia între 5,49% și 19,00% dacă este atașată o asigurare. În cazul în care nu adaugi o asigurare, dobânda poate fi cuprinsă între 7,29% și 20,80%.

Dobânda este fixă pe toată perioada creditului, ceea ce înseamnă că nu se poate modifica după acordare, dacă creditul se derulează în condiții normale.

Atât, fără comisioane din partea noastră. Adică fără comision de acordare, administrare sau rambursare anticipată. Și nici nu-ți vom solicita vreun fel de garanție pentru creditul tău.

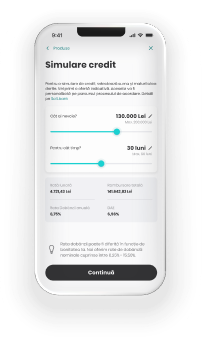

Suma creditului:

Poți alege între 2.000 - 200.000 de lei. În urma analizei individuale, vei primi o ofertă personalizată cu suma maximă pe care o poți accesa.

Durata creditului:

Între 6 -60 luni, în funcție de alegerea ta.

Exemplu reprezentativ de cost:

Credit cu asigurare

Pentru un credit cu asigurare în valoare de 50.000 lei, pe o perioadă maximă de 5 ani, cu o dobândă fixă nominală minimă de 5,49% și DAE de 7,55%, vei plăti o rată lunară egală pentru credit de 954,97 lei și o primă de asigurare de 75 lei în luna întâi, care se modifică lunar odată cu diminuarea soldului de principal.

Suma totală de plată (inclusiv asigurarea) la sfârșitul creditului va fi de 59.688,08 lei. Simularea este făcută în data de 07.05.2026 și în calculul ei se ține cont de numărul efectiv de zile dintre data acordării creditului și data primei rate scadente. Costurile pot varia în funcție de data în care este efectuată simularea.

Credit fără asigurare

Pentru un credit fără asigurare în valoare de 50.000 lei, pe o perioadă maximă de 5 ani, cu o dobândă fixă nominală minimă de 7,29% și DAE de 7,55%, vei plăti o rată lunară egală pentru credit de 997,11 lei.

Suma totală de plată la sfârșitul creditului va fi de 59.826,09 lei. Simularea este făcută în data de 07.05.2026 și în calculul ei se ține cont de numărul efectiv de zile dintre data acordării creditului și data primei rate scadente. Costurile pot varia în funcție de data în care este efectuată simularea.

Ce trebuie să știi:

Pentru a analiza cererea de credit, avem nevoie de la tine de acordul pentru verificarea veniturilor la ANAF, Nota de informare pentru prelucrarea datelor în Biroul de Credit și Nota de Informare pentru prelucrarea datelor cu caracter personal.Pentru accesarea creditului, este nevoie să semnezi Oferta de creditare și Contractul de credit.

La acest moment creditul de nevoi personale este doar cu dobandă fixă și poate fi rambursat în rate lunare egale. Ratele creditului tău vor fi plătite automat din contul curent, dacă există suficienți bani în cont, la data scadentă stabilită în graficul de rambursare.

Atenție: dacă inițiezi singur o plată, aceasta va fi considerată rambursare anticipată.

Important de știut: o rambursare anticipată nu înlocuiește plata pe care trebuie să o faci la scadență, conform graficului de rambursare.

Rambursare anticipată

Poți rambursa anticipat, parțial sau integral, creditul contractat, direct din aplicația mobilă Salt Bank, conform contractului de credit. Rambursarea anticipată duce fie la scăderea ratei lunare, fie la diminuarea perioadei de creditare, în funcție de opțiunea ta. În ambele situații, graficul de rambursare se actualizează automat și este disponibil în aplicația mobilă Salt Bank.

Salt Bank nu percepe comision pentru rambursare anticipată.

Asiguratorul: NN Asigurări de Viață S.A.

Produs de Asigurare de Viata – Credit fara griji.

Riscurile acoperite:

Pierderea involuntară a locului de muncă

Incapacitate temporară de muncă

Invaliditate totală și permanentă

Deces

Spitalizare

Intrarea în vigoarea a Asigurării:

Asigurarea se activează imediat ce ai obținut creditul și te protejează până la plata ultimei rate.

Prima de Asigurare:

Prima de asigurare se plătește lunar, împreună cu rata la credit. Valoarea ei scade pe măsură ce rambursezi creditul și se calculează după formula: 0,15% aplicat la soldul de principal al creditului determinat la data scadenței.

Indemnizația de Asigurare:

În funcție de riscul produs, indemnizația îți poate acoperi datoria la credit (lunară sau totală), conform Termenii si Conditiile Asigurarii Credit fara Griji.